保険料率とその対策について

こちらのページでは『保険料率』について基本的なことと、その対策方法についてお伝えします。

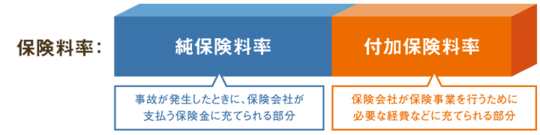

保険料率とは?

保険料率とは、保険料を決めるための基礎数値で、将来の保険金に充てられる「純保険料率」と、保険会社の経費などの「付加保険料率」に分けられます。

純保険料率は、将来、事故が発生したときに保険会社が支払う保険金に充てられる部分ですが、支払う保険金の額は、保険を販売(契約)する時点ではあらかじめ定まっていません。

新聞やニュースで報道される『火災保険の値上げ』というのはこの部分のことです。

実際に契約する保険料は??

ページの最初に掲載されている画像をご覧いただくと分かるかと思いますが、純保険料率と付加保険料率の2つが合わさったものが実際に契約する際の保険料となります。

実際のところ、火災保険の値上げが公表される時点では純保険料率の値上げのことを言っており、この後に各保険会社がそれぞれの経費などを計算して付加保険料率に反映させる流れになります。値上げ後の保険料は値上げ時期の約3ヶ月前くらいにしか計算できないため、値上げ後の保険料を確認できるのは値上げ直前ということになります。

これまでの値上げ時期を確認しよう

ここ最近の値上げ時期を知っておきましょう。

- 2015年10月

- 2019年10月 ←事故件数別料率が開始

- 2021年1月

- 2022年10月

- 2024年(時期未定)

上記がここ数年での値上げ時期になります。

ご覧いただくと分かると思いますが、もともと4年ほどあいていたものが最近では2年未満での値上げとなっています。値上げの背景は保険金支払いの増加になります。

この値上げは、地域によって引き上げ率が異なります。地域によって大きく値上げになるところとそこまで大きく上がらない地域があります。そのため、これらの情報をいち早く入手できる環境を作っておくことは非常に重要です。

本来であれば担当している保険代理店(管理会社系代理店を含む)がこれらの情報は伝えるべきですが残念ながらそこまで丁寧な仕事をする代理店がほとんどいないのが現状です。

保険料率改定のときの対策

料率改定前の中途切替を検討する

例えば2024年10月から値上げだとします。この例で言うと2024年9月までに中途切替を検討するということです。理由は、現在の料率(値上げ前の料率)で5年間固定できるため支出を抑えることができるからです。

中途切替を検討すべきマンションとは?

上記の例(2024年10月から値上げの場合)で言うと、2024年10月以降から2025年中、2026年の前半に満期を迎える管理組合様です。

理由は、保険期間5 年のうち未経過期間が少ないため、見直しをすることで得られるメリットが大きいからです。特に値上げ率が大きい地域のマンションは中途切替を行うことで支出を大幅に抑えることができるかと思います。

これも管理組合様がこのようなことを知っておかないとそもそもこういう対策を検討するという発想自体が思いつかないと思います。だからこそルールを知っておくことが重要だということです。

中途切替を検討する際に

必ずやってほしいこと

値上げ前と値上げ後の各社の保険料比較をしてください(ビフォー・アフターの比較)。

実際に比較をされると分かることですが、中途切替をしたほうがメリットがあるケースと満期まで待ったほうがメリットがあるケースがあります。値上げだからと言って必ず中途切替をしたほうが良いという話ではありません。

ただ、この判断をするには値上げ前と値上げ後の保険料の比較をすることが非常に重要だということです。

以上が保険料率と料率改定に関する対策方法となります。早め早めに動くことで余裕を持って考えることができますので是非とも情報収集しながら検討されてみてください。