長期契約一括払の会計処理について

マンション管理組合の保険契約において一般的に用いられる長期契約一括払。

毎年のように商品改定が 行われ、保険料が値上がりしていく中で、短期1年契約でつないでいくと、値上がりの影響を即座に受けるため、ほとんどの管理組合で長期契約が用いられるようになりました。

また、近年主要保険会社において標準化 した「 事故件数による保険料割引割増制度」において事故件数 をあまり気にすることなく請求できる事故件数カウント外期間を作りにくいことも短期契約を敬遠する理由となっています。

その中で、管理組合の会計年度をまたぐ形で長期 契約を行なった場合に、どのような会計処理を行なえば よいのかについて解説します。

(例)5年契約一括払:保険料250万円の場合

会計処理① 現金主義

現預金の動きをそのまま仕訳する方法。

一括払した250万円を、一括払した年度の支出としてまとめて計上する方法で、デメリットとしては、保険 更新契約を行なった年度だけ支出大となり、それ以外の4年度は支出小となることで、年度年度の収支にばらつきが生じることが挙げられます。

仕訳は、支払保険料250万円/現預金250万円、となり初年度のみの会計処理となります。

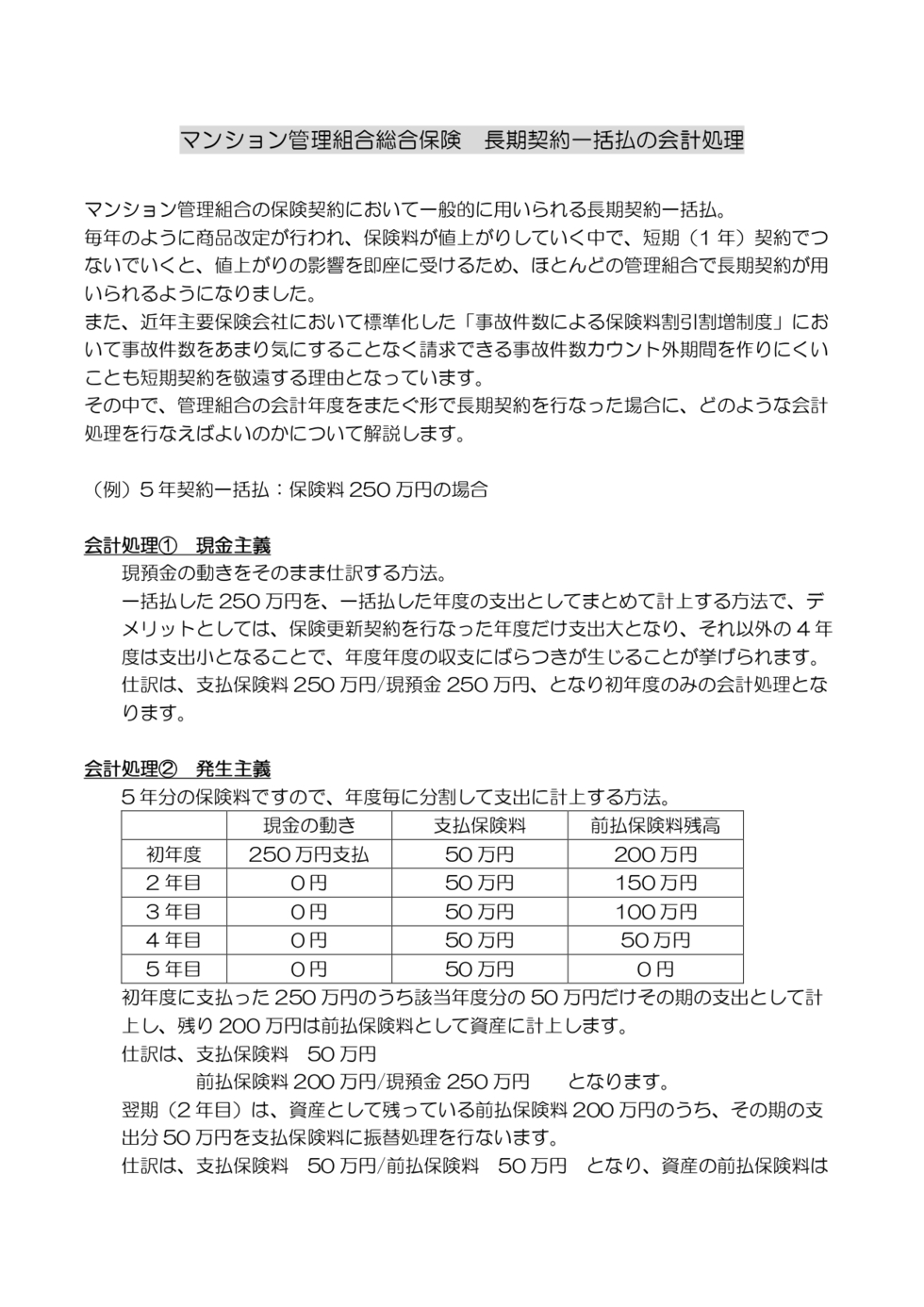

会計処理②:発生主義

5年分の保険料ですので、年度毎に分割して支出に計上する方法。

| 現金の動き | 支払保険料 | 前払保険料残高 | |

| 初年度 | 250万円支払 | 50万円 | 200万円 |

| 2年目 | 0円 | 50万円 | 150万円 |

| 3年目 | 0円 | 50万円 | 100万円 |

| 4年目 | 0円 | 50万円 | 50万円 |

| 5年目 | 0円 | 50万円 | 0円 |

初年度に支払った250万円のうち該当年度分の 50万円だけその期の支出として計上し、残り200万円は前払保険料として資産に計上します。

仕訳は、支払保険料50万円 前払保険料200万円/現預金250万円 となります。

翌期(2年目)は、資産として残っている前払保険料200 万円のうち、その期の支出分50万円を支払保険料に振替処理を行ないます。

仕訳は、支払保険料50万円/前払保険料50万円 となり、資産の前払保険料は200万円-50万円で150万円が残高として残ることと なります。

これを翌期以降も繰り返し、5 年目には資産の前払保険料は0円となります。

メリットとしては、会計年度毎の収支のばらつきを回避 し、毎期の組合経営状態を正確に把握しやすくなります。

但し、資産勘定を使うためには、組合会計書類として、資産と負債とを記載する貸借対照表を毎期作っていることが条件で、損益計算書だけで会計報告を行なっている管理組合の場合は、200万円が帳簿上、行方不明になってしまうため、この方式を用いることはできません。

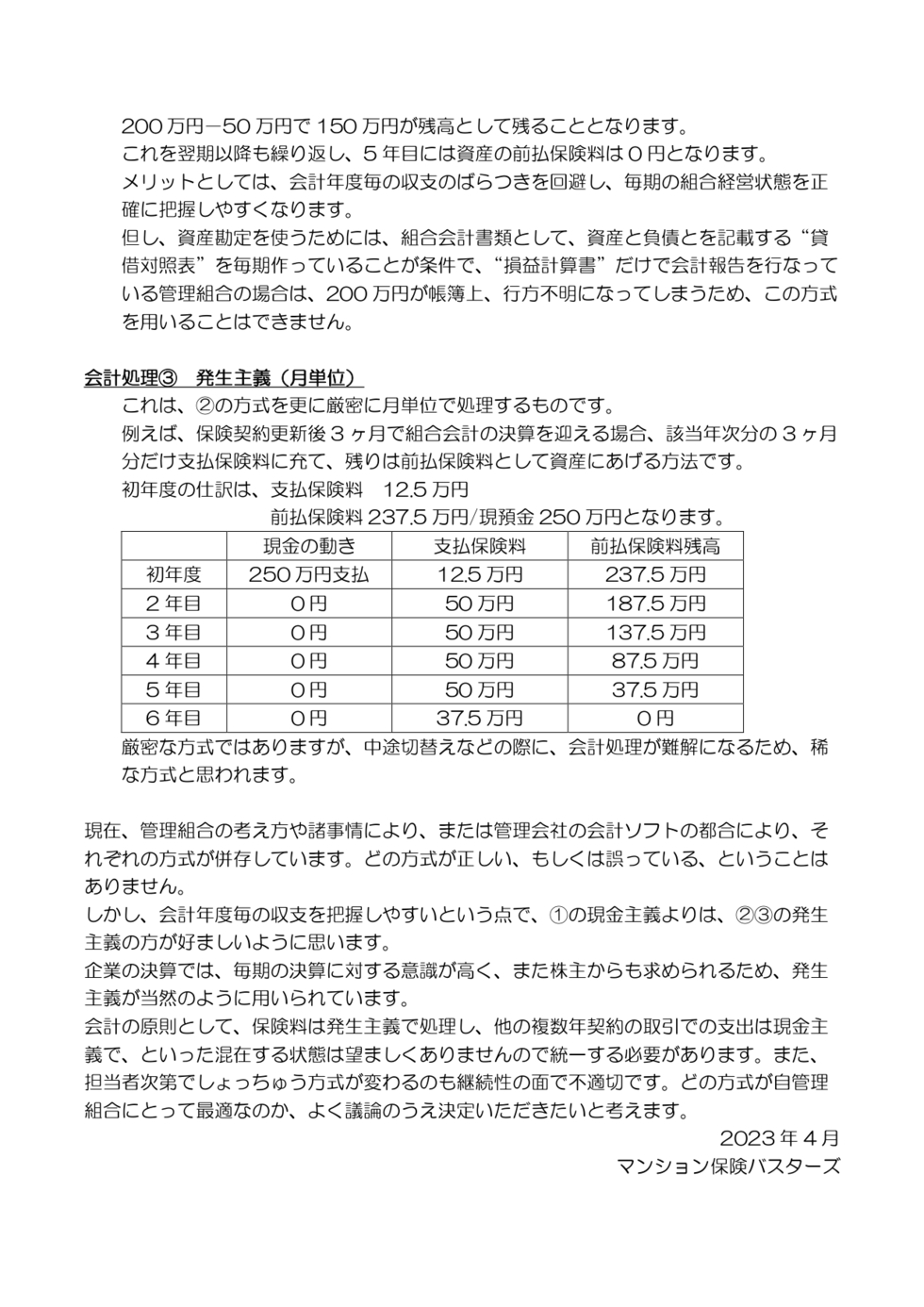

会計処理③ 発生主義(月単位)

これは、②の方式を更に厳密に月単位で処理するものです。

例えば、保険契約更新後3ヶ月で組合会計の決算を迎える場合、該当年次分の3ヶ月分だけ支払保険料に充て、残りは前払保険料として資産にあげる方法です。

初年度の仕訳は、支払保険料12.5万円 前払保険料237.5万円/現預金250万円となります。

| 現金の動き | 支払保険料 | 前払保険料残高 | |

| 初年度 | 250万円支払 | 12.5万円 | 237.5万円 |

| 2年目 | 0円 | 50万円 | 187.5万円 |

| 3年目 | 0円 | 50万円 | 137.5万円 |

| 4年目 | 0円 | 50万円 | 87.5万円 |

| 5年目 | 0円 | 50万円 | 37.5万円 |

| 6年目 | 0円 | 37.5万円 | 0円 |

厳密な方式ではありますが、中途切替えなどの際に、会計処理が難解になるため、稀な方式と思われます。

現在、管理組合の考え方や諸事情により、または管理会社の会計ソフトの都合により、それぞれの方式が併存しています。どの方式が正しい、もしくは誤っている、ということはありません。

しかし、会計年度毎の収支を把握しやすいという点で、①の現金主義よりは、②③の発生主義の方が好ましいように思います。

企業の決算では、毎期の決算に対する意識が高く、また株主からも求められるため、発生主義が当然のように用いられています。

会計の原則として、保険料は発生主義で処理し、他の複数年契約の取引での支出は現金主義で、といった混在する状態は望ましくありませんので統一する必要があります。また、担当者次第でしょっちゅう方式が変わるのも継続性の面で不適切です。どの方式が自管理組合にとって最適なのか、よく議論のうえ決定いただきたいと考えます。

2023年 4 月

マンション保険 バスターズ